2024年中国光伏逆变器行业价值链分析 上游电子元器件占据行业主要成本【组图】

- 型号:LDX-K3050

- 输出电压:0-30V 输出电流:0-50A

- 来源:上海五星体育手机免费直播

- 发布时间:2024-09-24 22:43:58

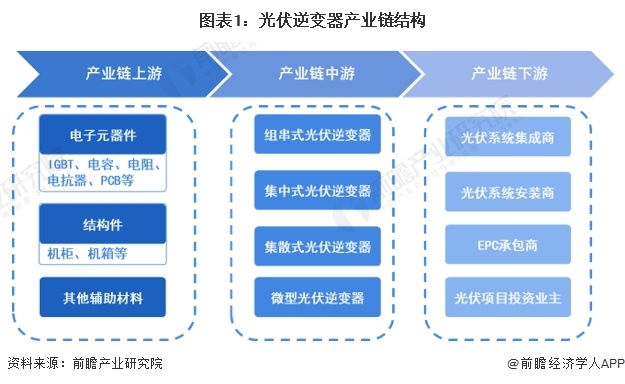

- 光伏逆变器产业链上游最重要的包含电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机

光伏逆变器产业链上游最重要的包含电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节;中游是指光伏逆变器制造,可划分为组串式光伏逆变器、集中式光伏逆变器、集散式光伏逆变器、微型光伏逆变器;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资业务等。

从光伏逆变器行业上下游产业链参与企业来看,上游企业包含英飞凌、富士等国际电子元器件供应商以及华润微电子、士兰微电子等国内电子元器件供应商;中游的光伏逆变器制造商主要有华为、阳光电源、古瑞瓦特、锦浪科技等领先企业;而下游应用主体主要有中国电建、中国能建、国家电投等客户。

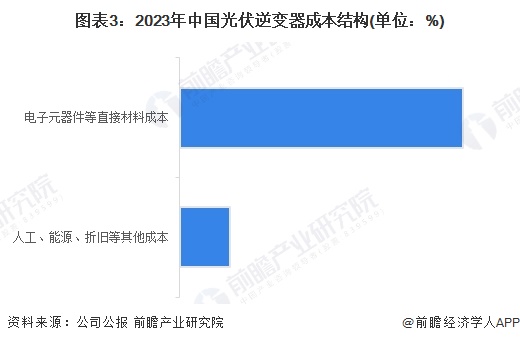

从光伏逆变器制造商的成本结构来看,参考国内光伏逆变器制造业领先上市企业数据(如2023年,锦浪科技、上能电气固德威光伏逆变器成本中直接材料占比分别为89.24%、93.57%和88.29%),行业整体的直接原材料成本占比在85%以上,人力成本、能源、折旧及另外的成本占比在15%以下。总的来看,上游原材料价格对光伏逆变器制造业企业的经营成本影响较大。

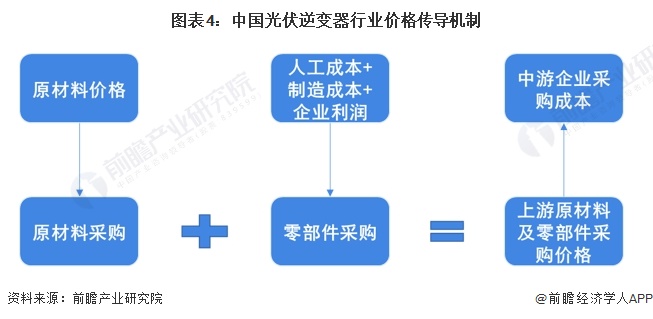

光伏逆变器行业上游企业的钢材等原材料采购价格、电子元器件等零部件采购价格都将大幅影响中游光伏逆变器行业制造企业的经营成本。

近年来,随着行业技术的慢慢的提升,电子元器件行业的制造水平提升,产品更新换代速度加快,电子元器件价格水平会降低,下游光伏逆变器企业的采购成本也受益降低。以行业领先企业固德威为例,近年来,公司功率器件、电感、电容和控制组件等电子元器件采购单价基本均呈现不同幅度下滑,叠加国内较低的人力成本,国内逆变器厂商在低售价的前提下仍能保持比较高的毛利率水平。

初步参考产业链各环节的上市企业经营数据分析得到,在产业链中游的光伏逆变器制造环节的业务毛利率相比来说较高,整体在25%-35%之间;其次是上游电子元器件制造领域,不一样产品的差异较大,但整体保持在10%-25%之间;而下游的光伏发电项目一体化建设环节的毛利率相比来说较低,整体在5%-15%之间。

更多本行业研究分析详见前瞻产业研究院《中国光伏逆变器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对光伏逆变器行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来光伏逆变器行业发展轨迹及实践经验,对光伏逆变器行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【投资视角】启示2024:中国光伏逆变器行业投融资及兼并重组分析(附投融资汇总、产业基金和兼并重组等)

【最全】2024年中国光伏逆变器行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

重磅!2024年中国光伏逆变器行业政策汇总及解读(全)政策鼓励光伏逆变器行业发展与创新

预见2024:《2024年中国光伏逆变器行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2024年全球光伏逆变器行业发展现状分析 两家中国企业占据全球半壁江山【组图】

LATEST NEWS

新闻中心

- 英杰电气:公司在可控核聚变研讨方面供给的电源包含但不限于PSM电源等多种2025-06-29

- 锂电铜箔公司市值排名(2025年6月24日)2025-06-29

- 锂电设备概念股票10强:2024年第二季度财务费用排名2025-06-29

- 事关人命安全A股又一巨头爆雷了2025-06-29

- 国网聊城供电公司:优质供电护航水城文旅2025-06-28

- 国产男女一做特黄视频(2024已更新)最新版别 - IOS安卓通用版2025-06-28

021-51095123

联系人:王先生

手 机:13761987446

邮 箱:xuxinpower@126.com

地 址:上海市嘉定区吴杨东路333号